집 투어 전, 바이어 대리인 계약이 필요한 이유

집을 단순히 “보여드리는 것”처럼 보일 수 있지만, 실제 부동산 거래에서는 에이전트가 누구의 입장에서 일하는지가 매우 중요합니다.

부동산 에이전트가 바이어를 위해 매물을 찾고, 투어를 예약하고, 가격과 조건을 조언하며, 오퍼 작성과 협상까지 도와드리려면 고객님을 공식적으로 대표하는 관계가 명확해야 합니다.

2024년 8월 17일부터 시행된 NAR 정책에 따라, 부동산 에이전트가 바이어를 대신하여 매물을 안내하기 위해서는 투어 전에 서면 바이어 대리인 계약을 체결하도록 규정이 변경되었습니다.

→ WHY AM I BEING ASKED TO SIGN A WRITTEN BUYER AGREEMENT?

미국 부동산 협회(National Association of Realtors) 정책에 따라, 바이어를 대신하여 매물을 안내하는 에이전트는 투어 전에 Buyer Representation Agreement를 체결해야 합니다.

→ Written Buyer Agreements 101

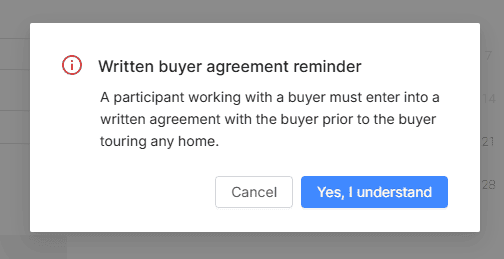

집 쇼잉 예약 전 Brokerbay에서 확인을 요구하는 화면

바이어 대리인 계약서는 고객님을 묶기 위한 서류가 아닙니다

Buyer Representation Agreement는 “무조건 이 에이전트와만 집을 사야 한다”는 부담을 주기 위한 서류가 아닙니다. 핵심은 에이전트가 고객님의 입장에서 정식으로 일할 수 있도록 역할, 책임, 기간, 보상 구조를 투명하게 정리하는 데 있습니다.”

왜 투어 전에 필요한가요?

집을 보기 시작하는 순간부터 에이전트는 단순히 문을 열어주는 사람이 아니라, 고객님이 그 집을 사도 되는지, 가격은 적절한지, 조건은 위험하지 않은지, 어떤 부분을 조심해야 하는지 함께 판단하는 역할을 하게 됩니다.

따라서 투어 전에 대리 관계를 명확히 해두면, 이후 오퍼 작성이나 협상 단계에서 훨씬 깔끔하고 안전하게 진행할 수 있습니다.

계약서에 보통 포함되는 내용

- 에이전트가 고객님을 바이어로 대표한다는 내용

- 계약 기간

- 서비스 범위

- 바이어 에이전트 보상 관련 내용

- 계약 종료 또는 조정 가능 여부

- 고객님과 에이전트의 기본 의무

부동산 에이전트의 역할은 단순한 매물 안내가 아닙니다

저는 고객님이 집을 고르는 과정에서 가격, 위치, 학군, 리세일 가능성, 매물 상태, 셀러 상황, 계약 조건까지 함께 검토합니다.

마음에 드는 집을 찾았을 때는 오퍼 전략을 세우고, 계약서 작성, 협상, 인스펙션, 클로징까지 고객님의 입장에서 끝까지 도와드립니다.

즉, 바이어 대리인 계약은 단순한 서류가 아니라 “이 에이전트가 내 편에서 일한다”는 관계를 공식적으로 확인하는 절차입니다.

투어 전에 계약 내용을 간단히 확인해주시고, 궁금하신 부분은 편하게 질문해 주세요. 이해되지 않는 상태에서 서명하시도록 하지 않고, 필요한 부분은 하나씩 설명드리겠습니다.